معرفی مهمترین دفاتر حسابداری برای مبتدیان و کارآموزان حسابداری

معرفی انواع دفاتر حسابداری

نگهداری و تنظیم اطلاعات مالی از مسائل بسیار مهمی است که فعالان اقتصادی باید به آن توجه داشته باشند. شرکتها و سازمانهای تجاری با استفاده از علم حسابداری، اسناد و اطلاعات مالی خود را در دفاتر مختلفی به ثبت میرسانند. ثبت این دفاتر علاوه بر ایجاد سهولت در کار حسابداران، توسط مراجع حکومتی نیز مورد بررسی قرار میگیرند، بنابراین شناخت ویژگیها و کاربردهای دفاتر حسابداری ، امری با اهمیت در کار حسابداران است. در نتیجه هدف از طرح این مقاله در سایت حسابداری ایلیاسیستم، کمک به حسابداران در جهت شناخت و تسلط به دفاتر رسمی و غیر رسمی است.

مواردی که در این مقاله مطالعه خواهید کرد:

- دفاتر حسابداری چیست؟

- تعریف دفاتر قانونی

- شناخت انواع دفاتر حسابداری

- زمان انتقال اطلاعات از دفتر روزنامه به دفتر کل

- تشخیص مانده حساب با استفاده از دفاتر کل

- دلایل تهیه و نگهداری دفاتر روزنامه و کل چیست؟

- چرا تنظیم دفاتر رسمی اجباری بوده؟

- اهمیت تنظیم دفاتر روزنامه و کل

- عواقب ناشی از عدم تنظیم دفاتر قانونی

- رد دفاتر قانونی چیست و به چه دلیلی صورت میگیرد؟

دفاتر حسابداری چیست؟

دفاتر حسابداری از ابزار اصلی کار حسابداران محسوب میشوند. بهطوری که این دفاتر، تمامی رویدادهای مالی مربوط به شرکتها و اطلاعات اشخاص حقیقی فعال در عرصههای اقتصادی را در خود جای دادهاند. همچنین از این دفاتر در تهیه و تنظیم اظهارنامههای مالیاتی استفاده میشود. درواقع اعمال استانداردهای حسابداری و ایجاد نظم در اطلاعات مالی، نیازمند وجود این دفاتر است.

مطالب بیشتر: اهمیت حسابداری صنعتی را دست کم نگیرید| مفاهیم+تهیه گزارش+اهداف

تعریف دفاتر قانونی؟

رویدادهای مالی بعد از ثبت در اسناد حسابداری و سپس گرفتن تایید از مدیریت باید در دفاتر حسابداری نیز ثبت و نگهداری شوند. توجه داشته باشید، به دفاتر حسابداری که توسط قانون تعیین شدهاند، در اصطلاح دفاتر قانونی حسابدارای گفته میشود.

آشنایی با انواع دفاتر حسابداری

دفاتر حسابداری به 2 دسته دفاتر رسمی و غیر رسمی تقسیم میشوند.

نکته مهم برای حسابداران: قطعا تا به امروز به این موضوع رسیده اید که کاهش خطای انسانی در ورود دادهها، حساس ترین قسمت حسابداری است. به همین خاطر پیشنهاد می شود برای صدور و ارسال صورتحساب الکترونیکی در کمترین زمان و بالاترین دقت، از نرم افزار ارسال صورتحساب سامانه مودیان استفاده کنید.

1. دفاتر رسمی(قانونی)

بنگاههای اقتصادی، کلیه اطلاعات مالی خود را به شکل سند حسابداری، در دفاتر حسابداری ثبت میکنند. این دفاتر قانونی بوده و برای حسابرسیهای مالیاتی ارائه میشوند. بنابراین به آنها دفاتر قانونی رسمی گفته میشود. از جمله دفاتر قانونی رسمی میتوان به دفتر روزنامه، دفتر کل، دفتر دارایی و دفتر کپیه اشاره نمود.(تنظیم دفاتر رسمی برای بنگاههای اقتصادی الزامی است)

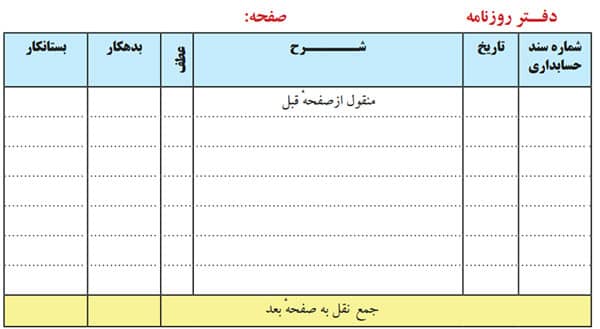

دفتر روزنامه

در دفتر روزنامه، کلیه تراکنشهای مالی به صورت روزانه و به ترتیب تاریخ ثبت میشوند. این دفتر از چندین ستون تشکیل شده است که اطلاعاتی مانند شماره سند حسابداری، تاریخ، شرح رویداد (این ستون شامل خلاصهای از رویدادهای مالی و نام حساب بدهکار یا بستانکار است)، مبلغ بدهکار، و یا مبلغ بستانکار را در خود جای میدهند. دفاتر روزنامه در سال مالیاتی، برای تنظیم صورتهای مالی کاربرد دارند.

دفاتر روزنامه خود به 2 بخش زیر تفکیک شدهاند

- دفتر روزنامه اختصاصی

این دفاتر معمولا در مجموعههای بزرگ با رویدادهای مالی زیاد کاربرد دارند. به این صورت که برای هر نوع خاص از رویدادهای مالی به یک دفتر روزنامه ویژه احتیاج است (مانند: دفتر روزنامه خرید، دفتر روزنامه برای عملیاتهای مالی فروش، دفتر روزنامه پرداختهای غیر نقدی و چک، دفتر روزنامه پرداختهای نقدی).

- دفتر روزنامه عمومی

در این دفتر کلیه عملیاتهای مالی در دستههای مختلف به ثبت میرسند.

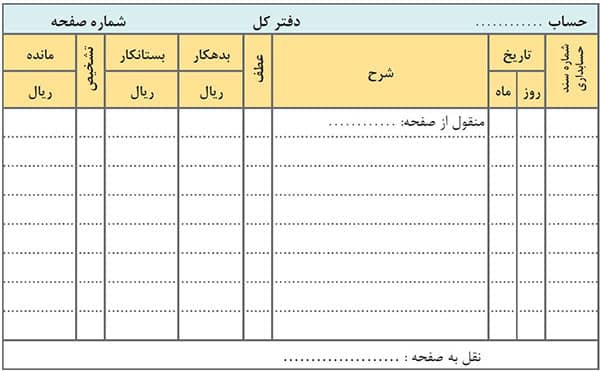

دفتر کل

در این دفتر، معاملات و رویدادهای مالی بهصورت خلاصه و به ترتیب تاریخ وقوع در صفحهای مجزا ثبت میشوند. بنابراین زمانی که استخراج برخی از اطلاعات مورد نظر حسابداران توسط دفاتر روزنامه امکان پذیر نباشد (به دلیل ساختار و طریق ثبت اطلاعات مالی در آن)، دفاتر کل نقش خود را ایفا میکنند. با توجه به اینکه در این دفاتر، حسابهای مالی شرکت به صورت تفکیک شده نگهداری میشوند و قوانین تجارت، بنگاههای اقتصادی را ملزم کردهاند که تراکنشهای مالی خود را از دفاتر روزنامه به دفاتر کل انتقال دهند. در نتیجه دفاتر کل از دفاتر مهم یک سازمان محسوب میشوند.

مطالب بیشتر: بهترین نرم افزار حسابداری ارزان قیمت

توجه به این نکته ضروری است که با استفاده از دفاتر کل میتوان صورتهای مالی و مانده حسابها را استخراج کرد درحالی که امکان تهیه صورتهای مالی در دفاتر روزنامه وجود ندارد. همچنین به دفتر روزنامه و دفتر کل، دفاتر اصلی حسابداری میگویند، چرا که اطلاعات ثبت شده در این دفاتر مورد قبول اداره مالیات بوده و تعیین میزان مالیات پرداختی شرکتها توسط اداره دارایی بوسیله این دفاتر صورت میگیرد.

دفتر کل از ستونهای زیر تشکیل میشود:

- عنوان حساب: نام و شماره حساب مورد نظری است که در بالای هر صفحه نوشته میشود.

- ستون تاریخ: در این ستون تاریخ مربوط به وقوع معاملات (همان تاریخ ثبت شده در دفتر روزنامه) ثبت میشود.

- ستون شرح: در این قسمت شرح کوتاهی از معاملات ذکر میشود.

- ستون عطف: در مقابل هر یک از اقلام ذکر شده میبایست شماره صفحه دفتر روزنامه نیز ثبت شود.

- ستون مبلغ: در اینجا 2 ستون مبلغ، یکی برای مبالغ بدهکار (سمت راست) و دیگری برای مبالغ بستانکار (سمت چپ) درنظر گرفته شده است.

-

دفتر دارایی

برطبق ماده 9 قانون تجارت، فعالان اقتصادی موظفاند که به طور سالانه گزارشی از داراییهای منقول و غیر منقول خود را در این دفاتر به ثبت برسانند.(البته اکنون با ظهور ترازنامهها، کاربرد این دفاتر تقریبا منسوخ شده است)

بیشتر بخوانید: شاید باورتان نشود ولی میتوان از پرداخت مالیات فرار کرد

-

دفتر کپیه

برطبق ماده 10 قانون تجارت، این دفاتر، کلیه اسناد مربوط به داده و ستادههای مالی که در قالب نامه دریافت و ارسال میشوند را در خود جای میدهند. البته با ظهور فناوریهای جدید کاربرد این دفاتر از بین رفته است.

2.دفاتر غیر رسمی یا کمکی (قانونی)

شرکتها و موسسات اقتصادی علاوه بر دفاتر قانونی رسمی میتوانند برای ثبت اطلاعات مالی خود از دفاتر دیگری به عنوان دفاتر قانونی غیر رسمی نیز استفاده کنند. دفاتر کمکی، برخلاف دفاتر رسمی، اجباری در تنظیم آنها وجود ندارد بلکه نتیجه تهیه آنها، ایجاد دقت و سهولت در کار حسابداران است. دفتر معین یک نمونه بارز از دفاتر غیر رسمی محسوب میشوند.

-

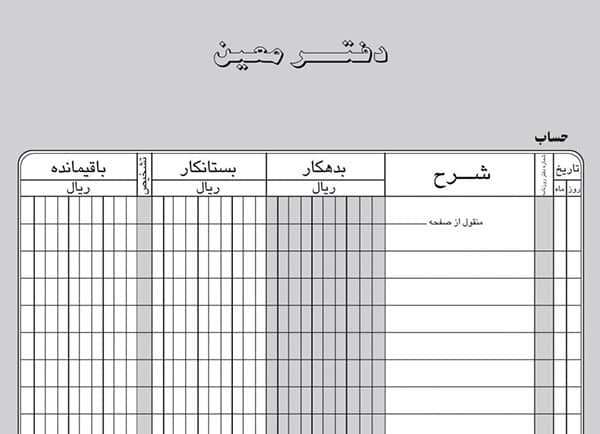

دفتر معین

گاهی مواقع داشتن اطلاعات کامل درمورد یک یا چند حساب دفترکل برای انجام فعالیتهای حسابداری سازمان امری ضروری است. اما با توجه به اینکه استخراج جزئیات حسابها (مانند توضیحات متفاوت از مراودات مالی مختلف، جزئیات اطلاعات مربوط به اشخاص حقیقی و حقوقی که تراکنشهای مالی بالایی با شرکت دارند و ...) از دفاتر کل، دشوار و زمانبر بوده است، بنابراین حسابداران هرکدام از این حسابهای مخصوص را که دارای رویدادهای مالی مختلفی هستند در دفاتر معین ثبت میکنند. دفتر معین یکی از دفاتر قانونی اما غیر رسمی محسوب میشود و در فرایندهای گزارشگیری برای حسابداران کاربرد خوبی دارند.

در ادامه به خاطر داشته باشید که همواره جمع مانده حساب در دفتر کل با جمع مانده همان حساب در دفتر معین یکسان است.

در زیر به چند نمونه از مهمترین دفاتر معین اشاره میشود:

- دفتر معین بانک

- دفتر معین بدهکار

- دفتر معین اموال

- دفتر معین بستانکار

- دفتر معین حسابهای پرداختنی

- دفتر معین حسابهای دریافتنی

-

دفاتر حسابداری تفصیلی

این دفاتر برای ثبت و نگهداری اطلاعات تکمیلی در رابطه با جزئیات بیشتر و تشریح تراکنشهای برخی از حسابها کارایی دارند. درواقع دفاتر حسابداری تفصیلی در ادامه دفتر معین تشکیل میشوند.

حسابهای تفضیلی به 2 گروه زیر تقسیم میشوند:

- حسابهای تفصیلی چند سطحی

این حسابها در طبقهبندی حسابهای تفصیلی کاربرد دارند. به عنوان مثال، کالایی را در نظر بگیرید که از انواع رنگها، مدلها و ... برخوردار باشد؛ بنابراین برای معرفی این کالا در سیستم باید از حسابهای تفصیلی چند سطحی استفاده کنیم.

- حسابهای تفصیلی شناور

یک حساب تفصیلی شناور میتواند به حسابهای معین مختلفی ارتباط داده شود. برای مثال، زمانی که با فردی در سازمان روبرو هستید که دارای عنوان بستانکار، بدهکار و یا سمتهای مختلفی است میتوانید با استفاده از حسابهای تفصیلی شناور این فرد را در نرمافزار تعریف کنیم.

زمان انتقال اطلاعات از دفتر روزنامه به دفتر کل چگونه باید باشد؟

- انتقال اطلاعات از دفتر روزنامه به دفتر کل به صورت هفتگی باید انجام شود.

- انتقال اطلاعات باید در ده روز آخر ماه صورت بگیرد.

- فرصت انتقال اطلاعات بین این 2 دفتر تا 15 ام ماه بعد است.

تشخیص آسان مانده حساب با استفاده از دفاتر کل

در دفتر کل، ما به التفاوت مجموع بدهکار و بستانکار به عنوان مانده حساب در نظر گرفته میشود. بعد از محاسبه مانده حساب، چنانچه مانده بدهکار بیشتر شود، ماهیت مانده حساب، بدهکار است اما در غیر اینصورت ماهیت مانده حساب، بستانکار شمرده میشود.

دلایل تهیه و نگهداری دفاتر روزنامه و کل چیست؟

- مشخص کردن وضعیت حسابها از لحاظ بدهکاری، بستانکاری و تعیین مانده حسابها

- کاهش اشتباهات رایج در حسابداری (اشتباهاتی از جمله عدم ثبت و یا ثبت تکراری معاملات و رویدادهای مالی و ...)

- تعیین جزئیات مربوط به یک رویداد مالی ( جزئیاتی مانند: تاریخ، مقدار معامله، نام طرف حساب بدهکاری و بستانکاری)

- ایجاد سهولت در دسترسی به اطلاعات مالی از طریق طبقهبندی این اطلاعات به ترتیب تاریخ وقوع

چرا تنظیم دفاتر رسمی (دفتر روزنامه و کل) اجباری بوده؟

هر موسسه، سازمان و بنگاه اقتصادی برای داشتن دفاتر قانونی تحت اجبار قانونی قرار دارند. بنابراین تمامی واحدهای اقتصادی ملزم به تنظیم و تهیه دفاتر روزنامه و دفاتر کل هستند.

چرا تهیه دفاتر حسابداری به خصوص دفتر روزنامه و کل برای سازمانها با اهمیت است؟

- مشخص کردن وضعیت حسابها از لحاظ بدهکاری، بستانکاری و تعیین مانده حسابها

- کاهش اشتباهات رایج در حسابداری (اشتباهاتی از جمله عدم ثبت و یا ثبت تکراری معاملات و رویدادهای مالی و ...)

- تعیین جزئیات مربوط به یک رویداد مالی ( جزئیاتی مانند: تاریخ، مقدار معامله، نام طرف حساب بدهکاری و بستانکاری، تعیین بدهکاری و بستانکاری هر حساب و ...)

- ایجاد سهولت در دسترسی به اطلاعات مالی از طریق طبقهبندی این اطلاعات به ترتیب تاریخ وقوع

در صورت عدم تنظیم دفاتر قانونی، منتظر چه عواقبی باشیم؟

.jpg)

با توجه به اجبار قانونی در تنظیم این دفاتر قطعا عدم تنظیم دفاتر قانونی، باعث ایجاد جریمه و بسیاری از مشکلات دیگر خواهد شد. در نتیجه اگر شرکتها از ارائه دفتر قانونی خود اجتناب کنند مشمول جریمهای معادل 20 درصد از مبلغ مالیات خواهند شد و همچنین اگر دفاتر ارائه شده از جانب موسسه رد شوند، جریمهای معادل 10 درصد مبلغ مالیات را باید بپردازند.

در ادامه هر بنگاه اقتصادی برای جلوگیری از هرگونه مشکل و یا جریمه، باید یک سال قبل از شروع سال مالی جدید برای دریافت دفاتر پلمپ شده سال مالی اقدام کنند. و چنانچه قبل از پایان سال مالی جاری، دفاتر قانونی شما تمام شوند در اسرع وقت نسبت به دریافت دفاتر جدید اقدام کنید.

معنی رد دفاتر قانونی چیست و به چه دلیلی صورت میگیرد؟

نقش دفاتر قانونی در پایان هر سال مالی پر رنگتر میشود به این صورت که این دفاتر در پایان هر سال مالی توسط کارشناس مالیاتی بررسی خواهند شد اما چنانچه این دفاتر دارای مشکلاتی از جمله عدم رعایت موازین قانونی باشند، قطعا بوسیله کارشناس مالیاتی رد میشوند، این رویداد را به عنوان رد دفاتر قانونی در نظر میگیریم.

رد دفاتر قانونی اغلب به علت انجام اصلاحات و یا وجود مشکلاتی در زمینه تحریر انجام میگیرد. در زیر به برخی از دلایل رد دفاتر قانونی اشاره شده است.

- استفاده از دفاتر مالی سال یا سالهای گذشته

- ثبت هرگونه اطلاعات غیر واقعی

- ثبت نکردن فعالیتهای مالی مرتبط.

- عدم تحریر اطلاعات مربوط به چند فعالیت.

- دفاتری که از پلمپ خارج شده باشند.

- وجود صفحات سفید بیش از حد استاندارد.

- ثبت نکردن فعالیتهای مربوط به شعب یا شعبه شرکت.

- راشیدن، پاک کردن، محو کردن و مخدوش کردن مندرجات.

واضح است که امروزه با ظهور نرمافزارهای قدرتمند و پیشرفته در زمینه حسابداری، میتوان فرایند مربوط به تهیه و تنظیم دفاتر قانونی را با دقت و سرعت مناسبی انجام داد علاوه براین دیگر نیازی به استفاده فیزیکی از این دفاتر نیست. همچنین برخی از این نرمافزارها با وجود تحت وب یا فضای ابری بودن، امکان بهرهگیری اطلاعات مالی را برای افراد مختلف سازمان از جمله مدیران و کارمندان در نقاط مختلف فراهم کرده است.

دنیای حسابداری جهانی است؛ مملو از اخلاق، انضباط و فرهنگ. چنانچه امروز، فرصت و افتخاری برای من فراهم شده تا هر آنچه از این علم میدانم و میآموزم را به دیگران انتقال دهم بسیار خرسندم.