راهنمای تولید فایل الکترونیکی مالیات بر درآمد حقوق

راهنمای تولید فایل الکترونیکی مالیات بر درآمد حقوق نسخه 10-13950215

کارفرمای محترم با تشکر از پرداخت به موقع مالیات بر درآمد حقوق کارکنان محترم خود، گامی ارزنده در خصوص اداره کشور عزیزمان ایران، با استفاده از درآمدهای مالیاتی برداشته اید و زمینه ی قطع وابستگی به درآمدهای نفتی را فراهم می نمایید، خواهشمند است توجه فرمایید: هنگام هر پرداخت یا تخصیص حقوق، مالیات متعلق را طبق مقررات ماده 58 اصلاحیه مصوب 27/11/80 قانون مالیاتهای مستقیم محاسبه، کسر و ظرف مدت سی روز و با استفاده از سامانه برخط مالیات بردرآمد حقوق به آدرس http://salary.tax.gov.ir به سازمان امور مالیاتی ارسال نمایید.

به منظور تسهیل در دریافت اطلاعات مالیات بر درآمد حقوق و جلب رضایت مؤدیان محترم مالیاتی و کاهش هزینه ها و صرفه جویی در زمان، سازمان امور مالیاتی اقدام به طراحی و پیاده سازی سامانه اینترنتی مالیات بر درآمد حقوق نموده است. در این سیستم اطلاعات پرداخت کنندگان و دریافت کنندگان حقوق و میزان حقوق و مزایای پرداختی و مالیات مترتب بر آن به شکل فایل الکترونیکی و یا به صورت انلاین از مؤدی دریافت و در پایگاه اطلاعاتی سازمان امور مالیاتی ذخیره میشود. به همین منظور مؤدیان محترم میتوانند با ورود اطلاعات در نرم افزاری که توسط سازمان امور مالیاتی ارائه میشود و یا با استفاده از سیستمهای نرم افزاری موجود خود، فایل الکترونیکی با قالب مورد نظر سازمان را تولید و از طریق سامانه اینترنتی مالیات بردرآمد حقوق http://salary.tax.gov.ir ارسال نمایند.

در این مقاله ، ساختار و قالب فایل اطلاعاتی مورد نظر سازمان امور مالیاتی به طور کامل توضیح داده شده است.

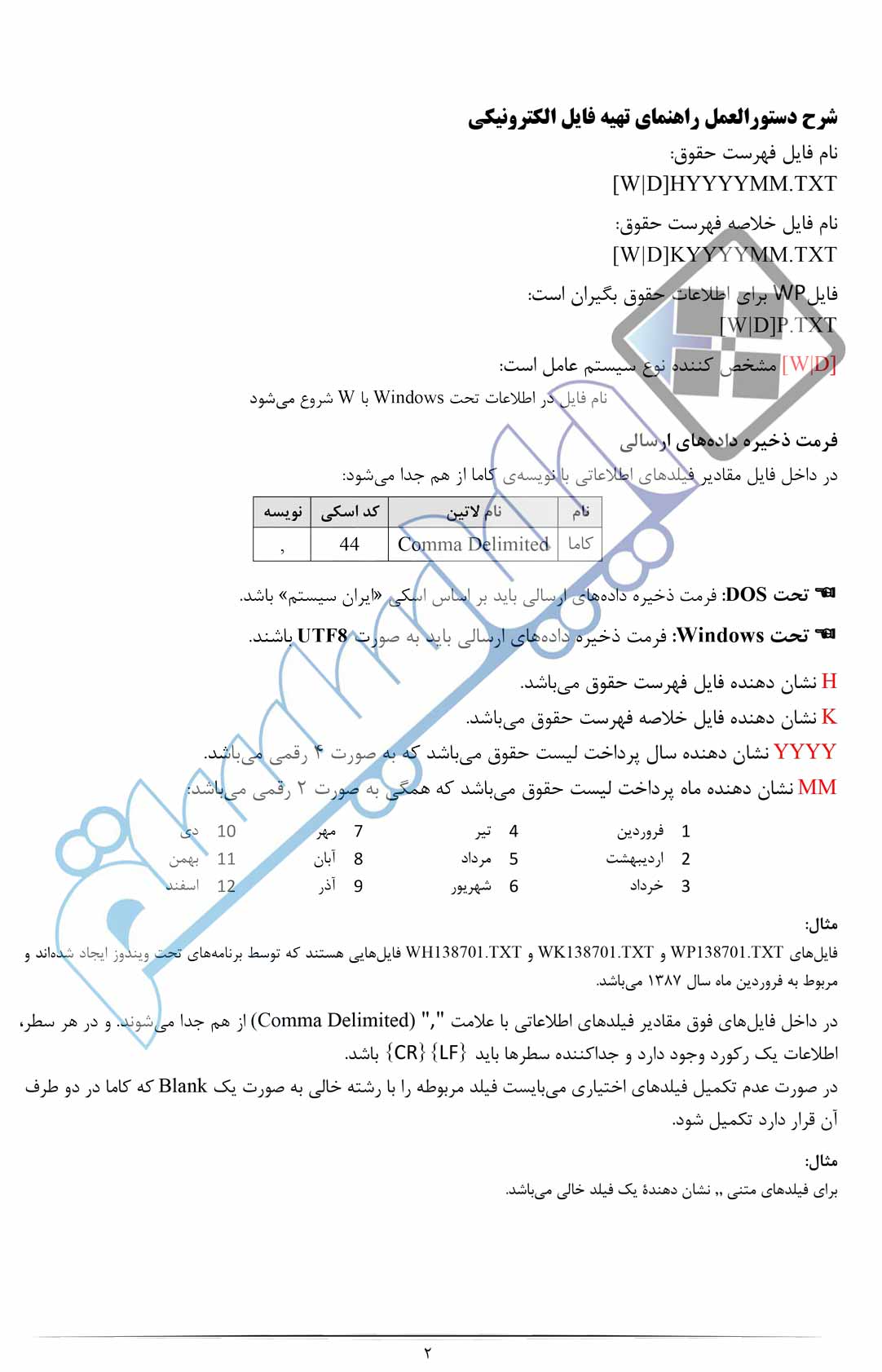

نکات مهم: ☚

در کلیه اعداد استفاده شده نباید از کاما به عنوان جدا کننده اعداد استفاده کرد

مثال: ✔ نحوه نگارش درست: 1000000

✘ نحوه نگارش نادرست: 888,888,1

☚ امکان وارد کردن مقدار منفی جهت تمامی موارد پرداختی در سیستم وجود دارد.

نکته بسیار مهم :

کلیه پرداخت های مربوط به حقوق فارغ از نوع ارز پرداختی باید در یک فایل به سازمان امور مالیاتی کشور ارائه شود . به این معنی که اگر یک شرکت هم پرداخت ارزی و هم پرداخت ریالی و هم پرداخت ارزی و ریالی داشته باشد تمامی این اطلاعات در هر ماه تنها در یک فایل قرار داده می شوند . لطفا از ارسال فایل های متعدد که شامل نوع پرداخت متفاوت می باشند خوداری فرمائید. نکته بسیار مهم کلیه مبالغ در خلاصه لیست باید بصورت ریالی باشد حتی اگرتمامی پرداخت های مودیان ارزی باشد.

اطلاعات مالیات بر درآمد حقوق

اطلاعات حقوق بگیر : این فایل باید فقط یکبارارسال گردد.در صورتیکه در سیستم ، اطلاعات حقوق بگیران موجود باشد نیازی به ارسال این فایل نیست و فقط برای کارمندان جدید و یا تغییر اطلاعات کارمندان فعلی می توانید از آن استفاده نمایید .

نکته بسیار مهم :

کلیه پرداخت های مربوط به حقوق فارغ از نوع ارز پرداختی باید در یک فایل به سازمان امور مالیاتی کشور ارائه شود . به این معنی که اگر یک شرکت هم پرداخت ارزی و هم پرداخت ریالی و هم پرداخت ارزی و ریالی داشته باشد تمامی این اطلاعات در هر ماه تنها در یک فایل قرار داده می شوند . لطفا از ارسال فایل های متعدد که شامل نوع پرداخت متفاوت می باشند خوداری فرمائید.

نکته بسیارمهم: کلیه مبالغ در خلاصه لیست باید بصورت ریالی باشد حتی اگرتمامی پرداخت های مودیان ارزی باشد .

اطلاعات مالیات بر درآمد حقوق

اطلاعات حقوق بگیر : این فایل باید فقط یکبارارسال گردد. در صورتیکه در سیستم ، اطلاعات حقوق بگیران موجود باشد نیازی به ارسال این فایل نیست و فقط برای کارمندان جدید و یا تغییر اطلاعات کارمندان فعلی می توانید از آن استفاده نمایید .

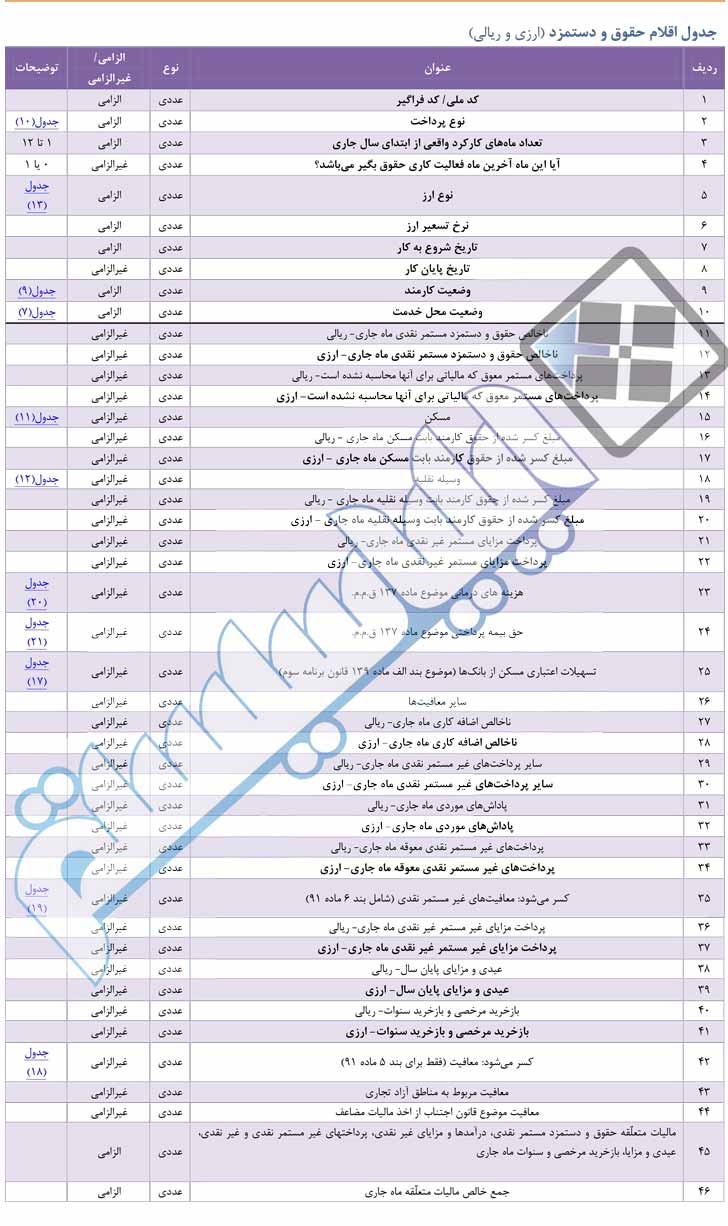

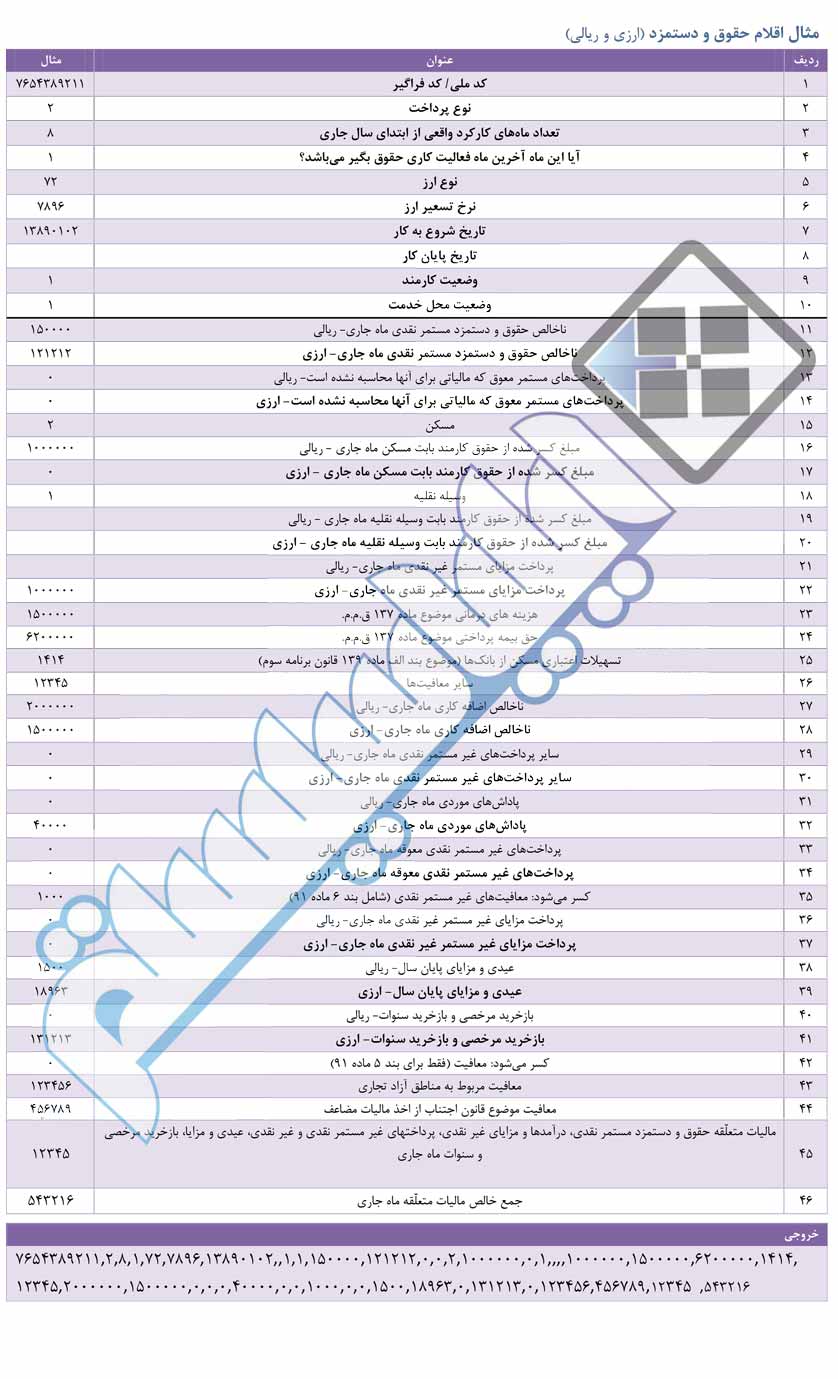

جدول اقلام حقوق و دستمزد ( ریالی )

نکته بسیار مهم :

کلیه پرداخت های مربوط به حقوق فارغ از نوع ارز پرداختی باید در یک فایل به سازمان امور مالیاتی کشور ارائه شود . به این معنی که اگر یک شرکت هم پرداخت ارزی و هم پرداخت ریالی و هم پرداخت ارزی و ریالی داشته باشد تمامی این اطلاعات در هر ماه تنها در یک فایل قرار داده می شوند . لطفا از ارسال فایل های متعدد که شامل نوع پرداخت متفاوت می باشند خوداری فرمائید .

جدول اقلام حقوق و دستمزد (ارزی )

جدول اقلام حقوق و دستمزد (ارزی و ریالی )

توضیحات :

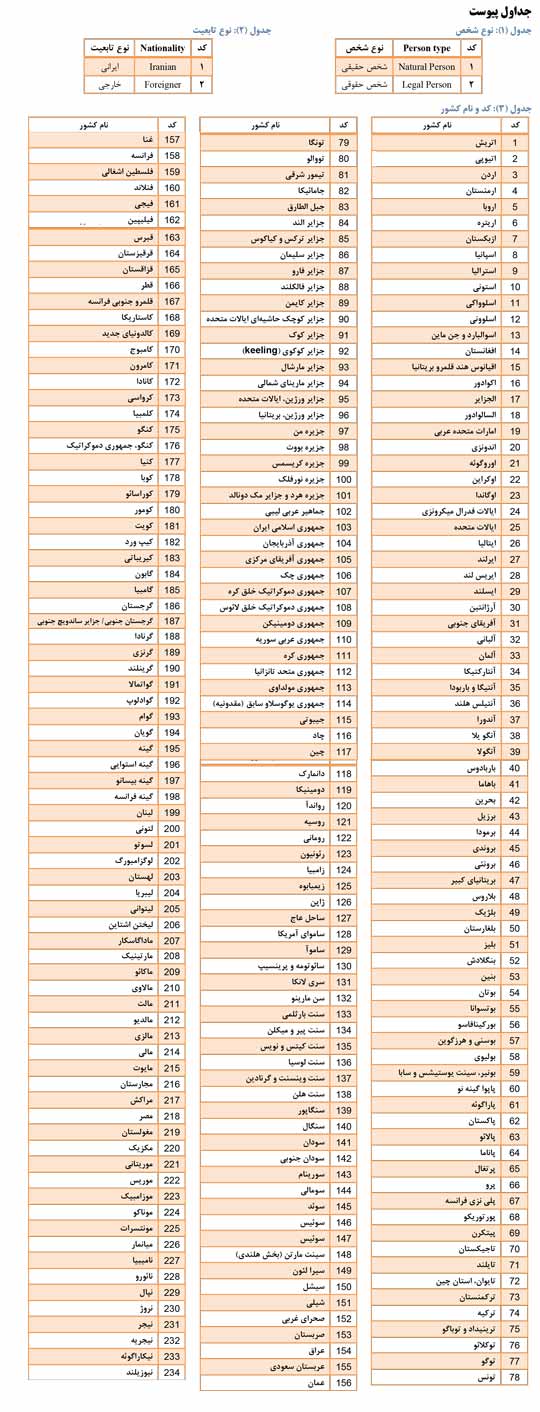

- کد ملی / کد فراگیر تابعیت: برای افراد دارای تابعیت خارجی کد فراگیرتابعیت وارد شود و برای افراد دارای کد ملی باید کد ملی ارسال شود .

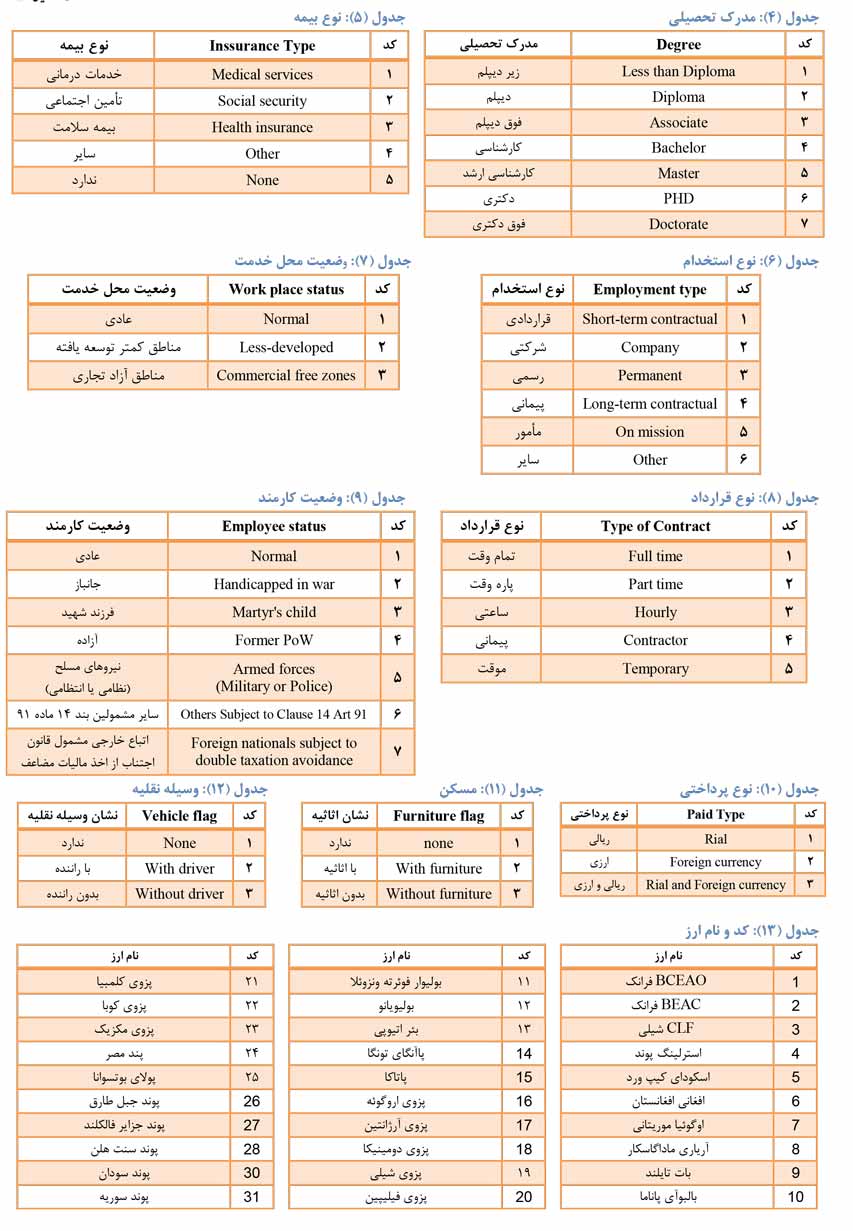

- نوع پرداخت : نوع پرداخت مالیات را بیان میکند. با استفاده از جدول10 نوع پرداخت را مشخص نمایید.

- تعداد ماههای کارکرد واقعی از ابتدای سال جاری : عداد ماههایی که فرد از ابتدای سال جاری تا ماهی که این لیست حقوق متعلق به آن میباشد مشغول به کار بوده است. برای مثال در صورتی که شخصی از فروردین ماه سال جاری مشغول به کار باشد و فهرست حقوق برای مردادماه ارسال میشود ماه کارکرد شخص 5 میباشد. اما درصورتیکه حقوق بگیر از تیر ماه مشغول به کار شده باشد و فهرست حقوق برای مردادماه ارسال میشود ماه کارکرد شخص 7 میباشد.

- آیا این ماه آخرین ماه فعالیت کاری حقوق بگیر میباشد؟: گر ماه جاری آخرین ماهی است که حقوق بگیر نزد این کارفرما مشغول به کار است مقدار 1 و در غیر اینصورت مقدار 8 را وارد نمایید .

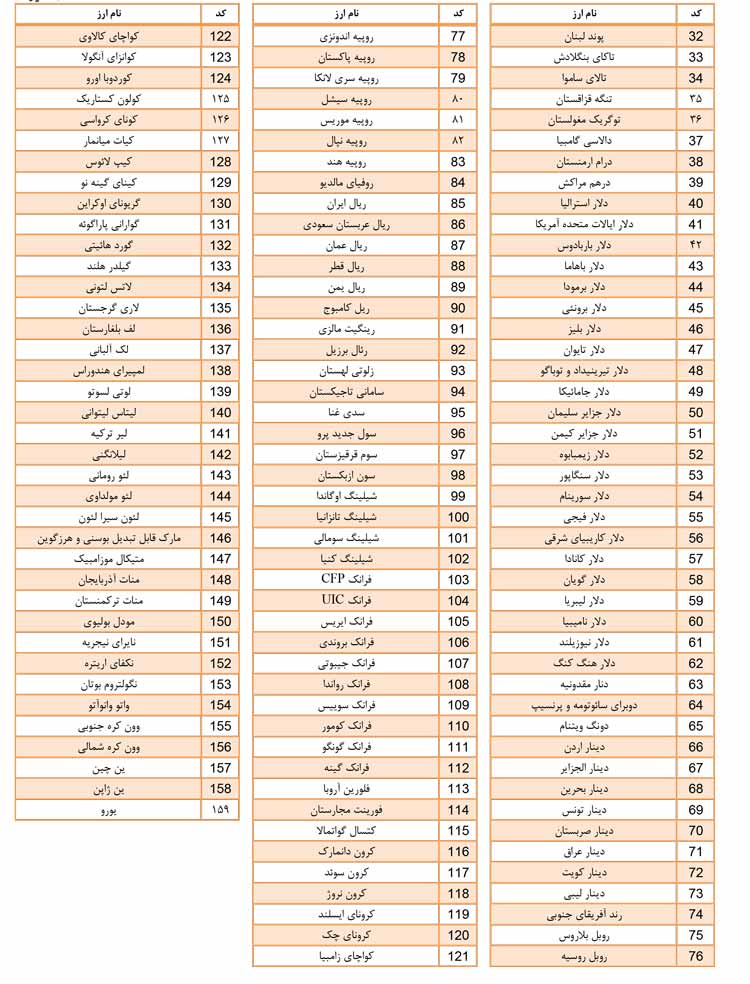

- نوع ارز: نوع ارز، واحد پولی که کارفرما براساس آن به کارمند خود حقوق می پردازد، کد ارز مذکور را از جدول 13 وارد نمایید.

- نرخ تسعیر ارز: ارزش ریالی ارز نرخ ارز به ریال در زمان پرداخت حقوق ارزی که کارفرما برای محاسبه ی حقوق ارزی استفاده نموده است را وارد نمایید.

- تاریخ شروع به کار: تاریخی که کارمند از آن تاریخ شروع به کار نزد این کارفرما نموده است. مقدار وارد شده برای تاریخها باید به صورت 0 رقمی و بدون اعشار میباشد که 4 رقم سمت چپ نشان دهنده سال، 7 رقم بعد ماه و 7 رقم آخر نشان دهنده روز میباشد.

- تاریخ پایان کار: تاریخی که کارمند از آن تاریخ نزد این کارفرما دیگر کار نمیکند. مقدار وارد شده برای تاریخها باید به صورت 0 رقمی وبدون اعشار میباشد که 4 رقم سمت چپ نشان دهنده سال، 7 رقم بعد ماه و 7 رقم آخر نشان دهنده روز میباشد.

- وضعیت کارمند: وضعیت شمول معافیت کارمند از جدول9 منظور شود.

- وضعیت محل خدمت: از جدول7 استخراج نمایید.

- ناخالص حقوق و دستمزد مستمر نقدی ماه جاری- ریالی: حقوق ناخالص مستمر نقدی در ماه جاری که به صورت ریالی به کارمند پرداخت شده است.

- ناخالص حقوق و دستمزد مستمر نقدی ماه جاری- ارزی: حقوق ناخالص مستمر نقدی در ماه جاری که به صورت ارزی به کارمند پرداخت شده است.

- پرداختهای مستمر معوق که مالیاتی برای آنها محاسبه نشده است- ریالی: پرداختهای ریالی معوقه که در ماههای قبل مالیاتی برایش محاسبه نشده است و در ماه جاری پرداخت میشود.

- پرداختهای مستمر معوق که مالیاتی برای آنها محاسبه نشده است- ارزی: پرداختهای ارزی معوقه که در ماههای قبل مالیاتی برایش محاسبه نشده است و در ماه جاری پرداخت میشود.

- مسکن: آیا به فرد مسکن تعلق گرفته است یا نه؟ با توجه به جدول11 تکمیل شود .

- مبلغ کسر شده از حقوق کارمند بابت مسکن ماه جاری – ریالی: مبلغ کسر شده از حقوق کارمند بابت مسکن به صورت ریالی

- مبلغ کسر شده از حقوق کارمند بابت مسکن ماه جاری – ارزی: مبلغ کسر شده از حقوق کارمند بابت مسکن به صورت ارزی .

- وسیله نقلیه: آیا به فرد وسیله نقلیه تعلق گرفته است یا نه؟ با توجه به جدول12تکمیل شود.

- )مبلغ کسر شده از حقوق کارمند بابت وسیله نقلیه ماه جاری – ریالی: مبلغ کسر شده از حقوق کارمند بابت وسیله نقلیه به صورت ریالی .

- مبلغ کسر شده از حقوق کارمند بابت وسیله نقلیه ماه جاری – ارزی: مبلغ کسر شده از حقوق کارمند بابت وسیله نقلیه به صورت ارزی .

- پرداخت مزایای مستمر غیر نقدی ماه جاری- ریالی: پرداخت مزایای مستمر غیر نقدی ماه جاری که به صورت ریالی پرداخت شده است.

- پرداخت مزایای مستمر غیر نقدی ماه جاری- ارزی: پرداخت مزایای مستمر غیر نقدی ماه جاری که به صورت ریالی پرداخت شده است .

- هزینه های درمانی موضوع ماده 137 ق.م.م: هزینه های درمانی موضوع ماده 137 ق.م.م. که به صورت ریالی پرداخت شده است. جدول 20

- حق بیمه پرداختی موضوع ماده 137 ق.م.م: حق بیمه پرداختی موضوع ماده 137 ق.م.م. که به صورت ریالی پرداخت شده است. جدول 21

- تسهیلات اعتباری مسکن از بانکها موضوع بند الف ماده 139 قانون برنامه سوم در صورت بهره مندی از تسهیلات اعتباری مسکن از بانکها )موضوع بند الف ماده 139 قانون برنامه سوم)، مبلغ آن منظور شود. جدول 17

- سایر معافیتها: در صورتی که مشمول معافیتی ریالی، به غیر از معافیتهای موجود در این اقلام میباشد، مبلغ آن را ابراز نمایید.

- ناخالص اضافه کاری ماه جاری- ریالی: ناخالص اضافه کار ماه جاری که به صورت ریالی پرداخت شده است.

- ناخالص اضافه کاری ماه جاری- ارزی: ناخالص اضافه کار ماه جاری که به صورت ارزی پرداخت شده است .

- سایر پرداختهای غیر مستمر نقدی ماه جاری- ریالی: سایر پرداختهای غیر مستمر نقدی ماه جاری که به صورت ریالی پرداخت شده است.

- سایر پرداختهای غیر مستمر نقدی ماه جاری- ارزی: سایر پرداختهای غیر مستمر نقدی ماه جاری که به صورت ارزی پرداخت شده است.

- پاداشهای موردی ماه جاری- ریالی: پاداشهای موردی ماه جاری که به صورت ریالی پرداخت شده است.

- پاداشهای موردی ماه جاری- ارزی: پاداشهای موردی ماه جاری که به صورت ارزی پرداخت شده است.

- پرداختهای غیر مستمر نقدی معوقه ماه جاری- ریالی: پرداختهای غیر مستمر نقدی معوقه ماه جاری که به صورت ریالی پرداخت شده است.

- پرداختهای غیر مستمر نقدی معوقه ماه جاری- ارزی: پرداختهای غیر مستمر نقدی معوقه ماه جاری که به صورت ارزی پرداخت شده است .

- کسر میشود: معافیتهای غیر مستمر نقدی شامل بند 6 ماده 91عافیتهای غیر مستمر نقدی شامل بند 6 ماده 91 کسر میشود. جدول 19

- پرداخت مزایای غیر مستمر غیر نقدی ماه جاری- ریالی: مزایای غیر مستمر غیر نقدی ماه جاری که به صورت ریالی پرداخت شده است .

- پرداخت مزایای غیر مستمر غیر نقدی ماه جاری- ارزی: مزایای غیر مستمر غیر نقدی ماه جاری که به صورت ارزی پرداخت شده است .

- عیدی و مزایای پایان سال- ریالی: عیدی و مزایای پایان سال که به صورت ریالی پرداخت شده است.

- )عیدی و مزایای پایان سال- ارزی: عیدی و مزایای پایان سال که به صورت ارزی پرداخت شده است .

- بازخرید مرخصی و بازخرید سنوات- ریالی: بازخرید مرخصی و بازخرید سنوات که به صورت ریالی پرداخت شده است.

- بازخرید مرخصی و بازخرید سنوات- ارزی: بازخرید مرخصی و بازخرید سنوات که به صورت ارزی پرداخت شده است.

- کسر میشود: معافیت )فقط برای بند 5 ماده 91معافیت فقط برای بند 5 ماده 91 کسر میشود. جدول 18

- معافیت مربوط به مناطق آزاد تجاری: اگر مشمول معافیت مربوط به مناطق آزاد تجاری میشود، مبلغ معافیت و در غیر این صورت عدد 0 منظور شود.

- معافیت موضوع قانون اجتناب از اخذ مالیات مضاعف: اگر مشمول معافیت موضوع قانون اجتناب از اخذ مالیات مضاعف میشود (وضعیت کارمند 7 باشد) مبلغ معافیت و در غیر این صورت مقدار 0 منظور شود.

نکته بسیار مهم :

کلیه پرداخت های مربوط به حقوق فارغ از نوع ارز پرداختی باید در یک فایل به سازمان امور مالیاتی کشور ارائه شود . به این معنی که اگر یک شرکت هم پرداخت ارزی و هم پرداخت ریالی و هم پرداخت ارزی و ریالی داشته باشد تمامی این اطالعات در هر ماه تنها در یک فایل قرار داده می شوند . لطفا از ارسال فایل های متعدد که شامل نوع پرداخت متفاوت می باشند خوداری فرمائید.

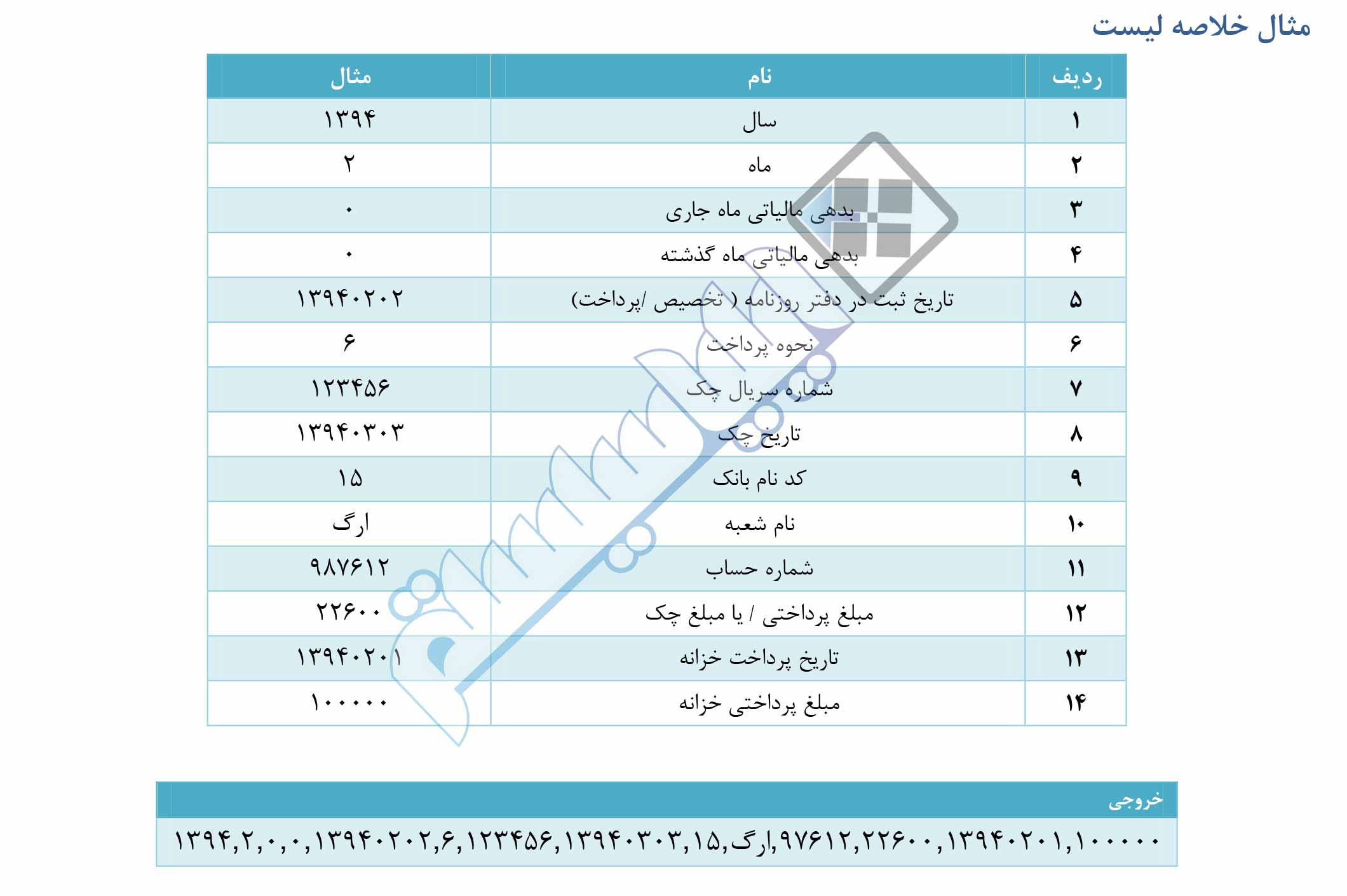

خالصه لیست

جدول 17 : بند الف ماده 139 قانون برنامه سوم

اقساط ماهیانه تسهیلات اعتباری مسکن از بانکها از درآمد مشمول مالیات دریافت کنندگان تسهیلات کسر و مانده درآمد مکتسبه در شمول محاسبات مالیاتی قرار میگیرد. استفاده از این معافیت مالیاتی فقط یک بار برای هر خانواده و یا افراد متأهل مجاز بوده و شامل واحدهای با مساحت مفید حداکثر 120 متر مربع خواهد بود.

جدول 18 : بند 5 ماده 91

حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده .

جدول 19 : بند 6 ماده 91

هزینه سفر و فوق العاده مسافرت مربوط به شغل

جدول 20 : هزینه درمانی موضوع ماده 1۳7 ق.م.م

هزینه های درمانی پرداختی هر مؤدی بابت معالجه خود یا همسر و اولاد و پدر و مادر و برادر و خواهر تحت تکفل در یک سال مالیاتی به شرط این که اگر دریافت کننده موسسه درمانی یا پزشک مقیم ایران باشد دریافت وجه را گواهی نماید و چنانچه به تایید وزارت بهداشت ، درمان و آموزش پزشکی به علت فقدان امکانات لازم برای معالجه در خارج از ایران صورت گرفته است پرداخت هزینه مزبور به گواهی مقامات رسمی دولت جمهوری اسامی ایران در کشور محل معالجه یا وزارت بهداشت ، درمان و آموزش پزشکی رسیده باشد. درمورد معلولان و بیماران خاص و صعب العلاج علاوه بر هزینه های مذکور هزینه مراقبت و توانبخشی آنان نیز قابل کسر از درآمد مشمول مالیات معلول یا بیمار یا شخصی که تکفل اورا عهده دار است می باشد.

جدول 21 :حق بیمه پرداختی موضوع ماده 1۳7 ق.م.م

حق بیمه پرداختی هر شخص حقیقی به مؤسسات بیمه ایرانی بابت انواع بیمه های عمر و زندگی و بیمه های درمانی از درآمد مشمول مالیات مؤدی کسر میشود.

برای دانلود فایل اکسل محاسبه حقوق و دستمزد 98 ایـــــــــــــنـــــــــــــجــــــــــــــــــــــــا کلیک کنید .

برای دانلود فایل pdf راهنمای تولید فایل الکترونیکی مالیات بر درآمد حقوق ایـــــــــنـــــــــجـــــــــــــــــــــــــا کلیک کنید .

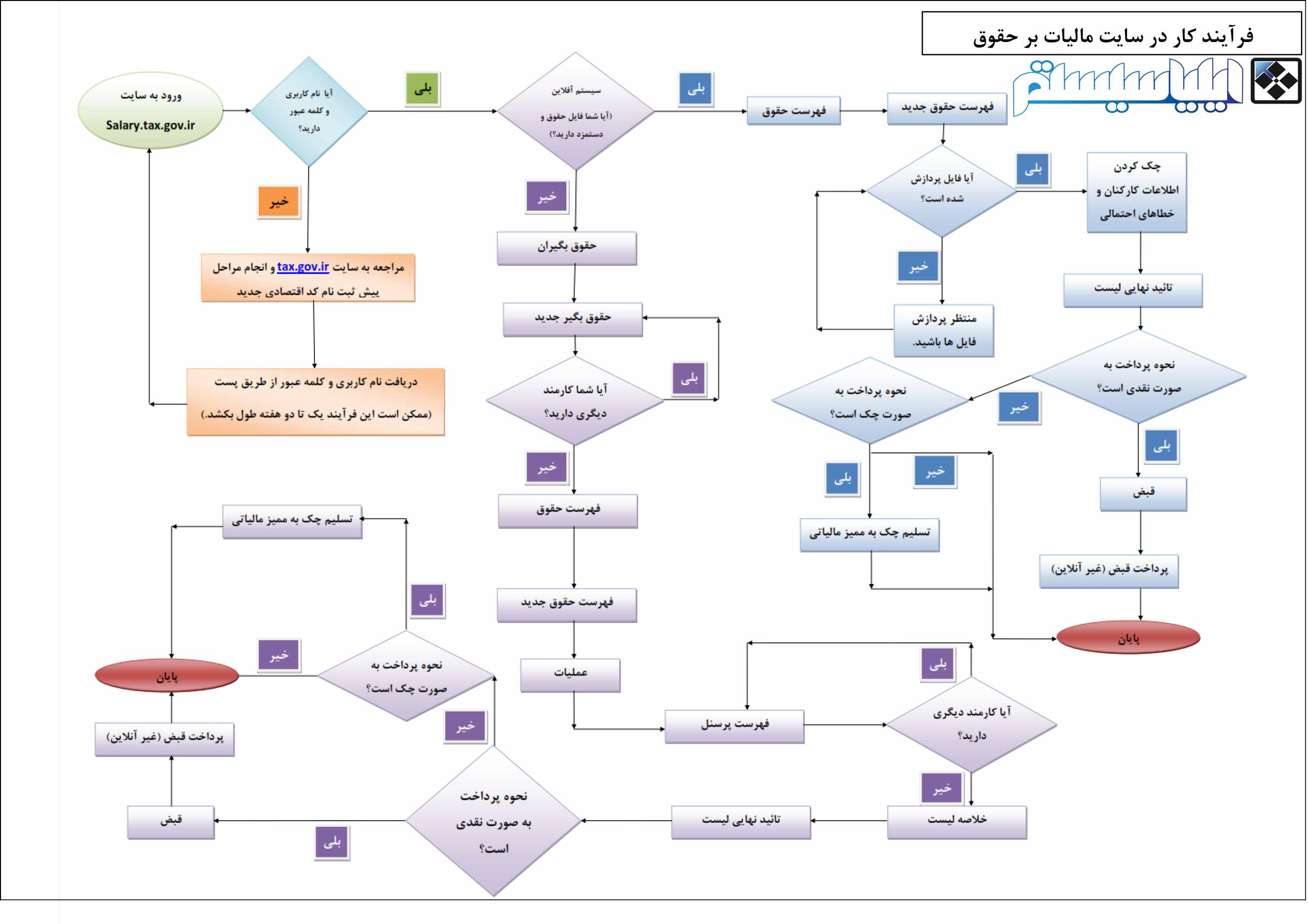

مراحل کار در سایت مالیات بر درآمد حقوق سازمان امور مالیاتی

برای کسب اطلاعات بیشتر در مورد امکانات نرم افزار حسابداری تحت وب ایلیا سیستم این صفحه را مشاهده کنید

دوست دارم اگر چراغی نزد من امانت است، آن را در بلندترین نقطه قرار دهم تا همه از نور آن بهره مند شوند. نظرات و دیدگاههای شما این نور را بیشتر می کند.